간병인보험과 간병비보험 차이점, 간병보험 문제점

간병보험은 고령화 사회에서 필수적인 상품이지만, 종류와 보장내용에 따라 장단점이 있습니다. 간병인보험과 간병비보험은 간병인 배정 주체, 비용 지급 방식, 지급 기준 등에서 차이가 있습니다. 두 보험의 특징을 파악하고 개인 상황에 맞는 상품을 선택하는 것이 중요합니다.

목차

1. 간병인 배정 주체

- 간병인보험: 보험회사가 직접 간호 전문인을 배정해줍니다.

- 간병비보험: 가입자가 직접 구한 간병인에 대한 비용을 보장해줍니다.

2. 비용 지급 방식

- 간병인보험: 보험회사가 간병인 비용을 직접 처리해줍니다.

- 간병비보험: 가입자가 선납한 간병 비용을 보험사에서 현금으로 지급합니다.

Tip : 의료기관(일반병실, 요양병원, 종합병원 등)에 입원하는 경우에만 보험금 지급 됩니다.

3. 비용 지급 기준

단순히 치매나 거동 불편만으로는 보험금을 받기 어려습니다. 장기요양등급 인정 또는 CDR 검사를 통한 객관적 판단이 필요합니다.

간병보험은 일반적으로 '노인장기요양등급' 또는 'CDR척도'를 통해 보험금 지급 여부를 결정합니다.

1. 노인장기요양등급

- 국민건강보험 노인장기요양보험공단에서 65세 이상 노인의 거동 불편 정도를 판단하여 등급을 부여합니다. 일부 보험사는 이 등급에 따라 보험금을 차등 지급합니다.

2. CDR척도

- 병원 전문의가 치매 정도를 0~5단계로 구분하여 판단합니다. 보험사는 CDR 단계에 따라 경증/중등도/중증 치매 상태로 보험금 지급 여부를 결정합니다.

4. 장단점 비교

- 간병인보험

- 간병인을 불러주는 편의성이 높지만, 간병인 선택권이 없음.

- 갱신주기가 짧다 보험료가 인상 될 수 있다.

- 상대적으로 보험료가 비쌉니다.

Tip : 2일전에는 신청해야함. 신청 후 2일간은 보장받지 못함.

- 간병비보험

- 간병인을 직접 선택할 수 있지만, 구하는 수고가 필요합니다.

- 갱신주기가 길어 보험료 부담이 덜함.

- 비갱신으로 가입이 가능해 젊은 나이에 가입하면 향후 보험료 인상 없이 보장 받을 수 있음.

Tip : 간병인 업체에 가족을 등록하고 수수료를 제외한 간병비용을 청구할 수 있음. 가족이 직접 간병하는 것은 매우 힘든일이라는 것은 알아야 함.

5. 가입 조건

- 일반적으로 5년 내 입원/수술 이력 없으면 가입 가능하지만 보험사마다 다름니다.

6. 간병인 보험 & 간병비 보험 비교표

| 구분 | 간병인보험 | 간병비보험 |

| 간병인 배정 | 보험사가 배정해줌 | 가입자 직접 구해야함 |

| 비용 지급 | 보험사 직접 대납 | 선납 후 보험사에 신청 |

| 장점 | 간편, 전문 서비스 |

비용 절감 가능, 원하는 간병인 선택

|

| 단점 | 비쌈, 선택 제한 |

선납 불편, 청구 번거롭고 구하기 어려움

|

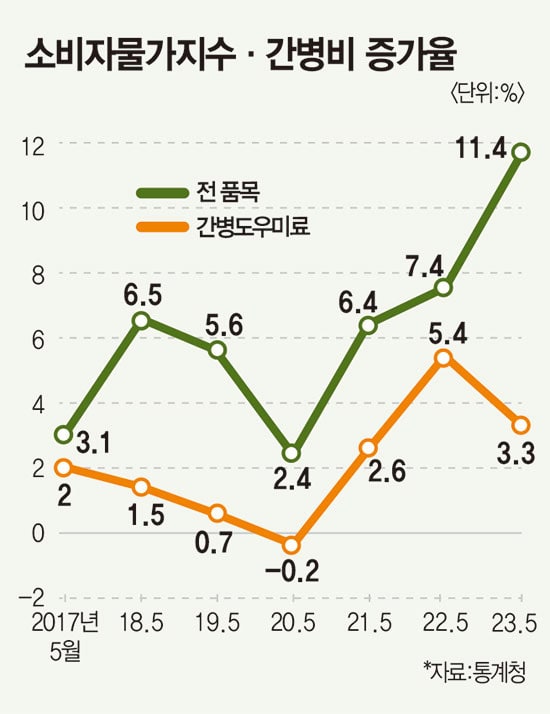

필리핀 도우미 간병인으로

필리핀 도우미가 간병인 시장에 투입될 것으로 예상됩니다. 현재 간병인 비용이 400만원 이상인 점을 고려하면 부담이 많이 줄어 들 수 있습니다. 홍콩의 사례를 보고 향후 간병인 시장의 변호를 예측할 수 있습니다.